Perbedaan Pajak dan Pungutan Lainnya

Share :

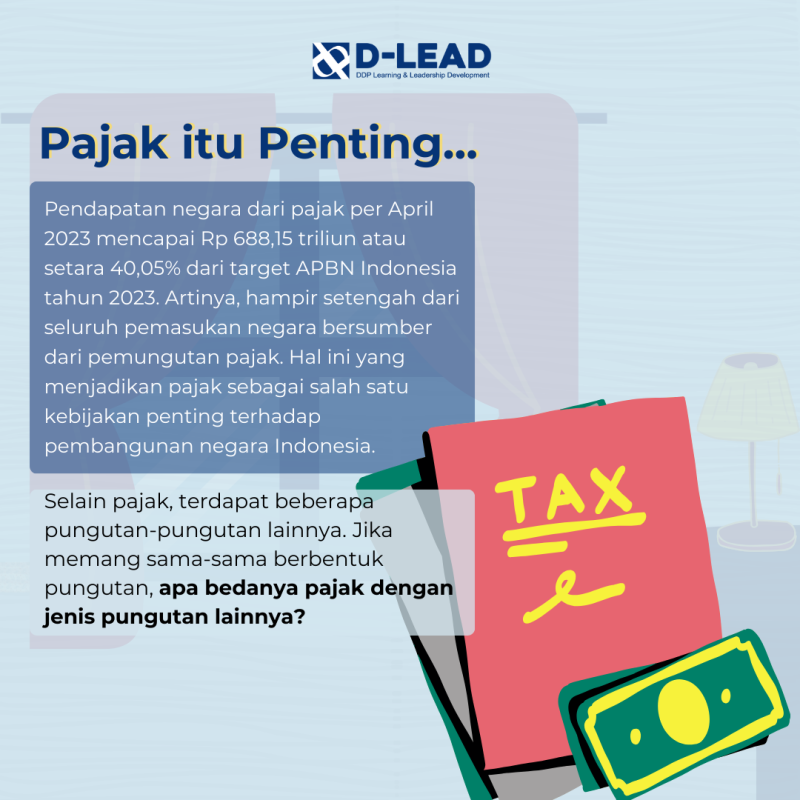

Pajak merupakan instrumen dalam bentuk pungutan yang berkontribusi terhadap penerimaan negara. Per April 2023, pendapatan dari pajak mencapai Rp 688,15 triliun atau setara 40,05% dari target Anggaran Pendapatan dan Belanja Negara (APBN) 2023. Hal ini berarti hampir setengah dari persentase APBN bersumber dari pajak sehingga menjadikannya salah satu kebijakan penting terhadap pembangunan negara Indonesia. Pembahasan […]

Baca Selengkapnya

Baca Lebih Sedikit

Dibaca: 124