Kapan Seharusnya Perusahaan Menyelenggarakan RUPS?

Share :

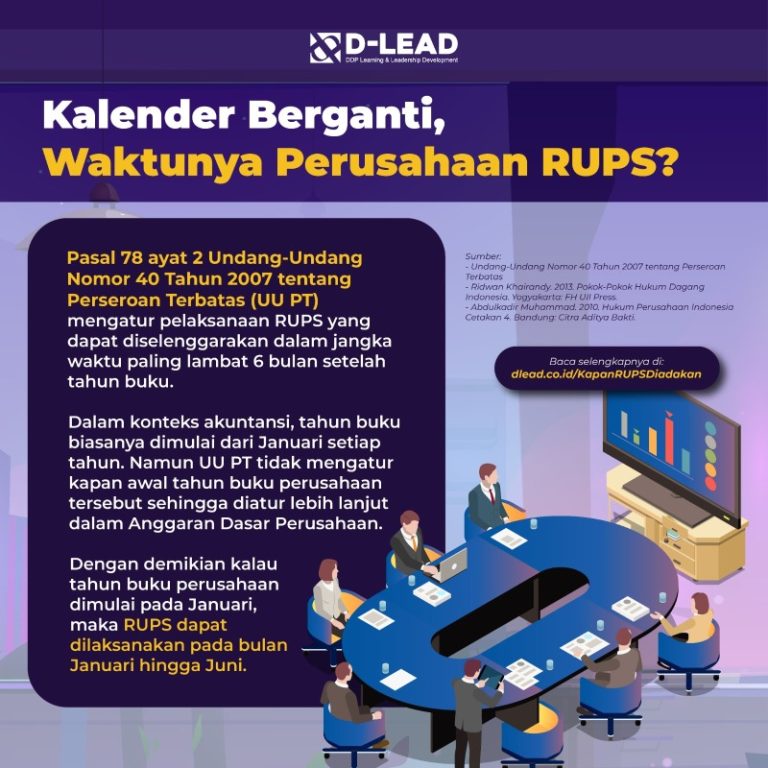

Rapat Umum Pemegang Saham (RUPS) menurut Pasal 1 angka 4 Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (UU PT) adalah organ perusahaan yang mempunyai wewenang yang tidak diberikan kepada Direksi atau Dewan Komisaris dalam batas yang ditentukan dalam undang-undang dan/atau anggaran dasar. UU PT membagi RUPS menjadi 2 jenis, yaitu RUPS Tahunan dan RUPS […]

Baca Selengkapnya

Baca Lebih Sedikit

Dibaca: 92